You might also like

- NIC 41 EjemplosDocument3 pagesNIC 41 EjemplospacchinoNo ratings yet

- NIC 8 - 08.2017 Cambio de Políticas Contables Respecto Al Método de DepreciaciónDocument21 pagesNIC 8 - 08.2017 Cambio de Políticas Contables Respecto Al Método de DepreciaciónVictor Alberto Sanchez MansillaNo ratings yet

- Nia 501-520Document13 pagesNia 501-520Jeison HernanadezNo ratings yet

- Nic 33Document7 pagesNic 33Rodriguez Ortiz DavidNo ratings yet

- Trabajo Grupal Nell..Document51 pagesTrabajo Grupal Nell..MARYITO2No ratings yet

- Entidades Reguladoras Internacionales y NacionalesDocument3 pagesEntidades Reguladoras Internacionales y Nacionalesyajaira vergelNo ratings yet

- Ejercicios de Inventario - CompletoDocument31 pagesEjercicios de Inventario - CompletosofiaNo ratings yet

- Caso Practico Nic 41 y Tratamiento TributarioDocument29 pagesCaso Practico Nic 41 y Tratamiento Tributariosara fernandez inga100% (1)

- Ejemplos de Nic 37Document10 pagesEjemplos de Nic 37JoseNo ratings yet

- Trabajo Completo Finanzas IIIDocument29 pagesTrabajo Completo Finanzas IIIFátima Camacho TorresNo ratings yet

- Costos ConjuntosDocument15 pagesCostos ConjuntosAnthoni Alexander Zam Brown BlackNo ratings yet

- Material de Profundización - Módulo 8 - IFRS - NIC 41Document32 pagesMaterial de Profundización - Módulo 8 - IFRS - NIC 41Alberto Araya SuarezNo ratings yet

- Bienes de CapitalDocument11 pagesBienes de CapitalDONIS DINAEL ALVARADO VELASQUEZNo ratings yet

- NIc 21Document1 pageNIc 21NICOLENo ratings yet

- Provisiones y Contingencias (NIC37)Document23 pagesProvisiones y Contingencias (NIC37)Pablo OrtizNo ratings yet

- Caso Practico #6Document1 pageCaso Practico #6Christian Alvarez FerrerNo ratings yet

- Cambio de Contabilidad Manual A ComputarizadaDocument8 pagesCambio de Contabilidad Manual A ComputarizadaJose Jimenez SifuentesNo ratings yet

- FinanzasII VERAPIEL EjercicioDocument27 pagesFinanzasII VERAPIEL EjercicioSuley SánchezNo ratings yet

- Coso 1 y 2 WordDocument38 pagesCoso 1 y 2 WordAndrew KR67% (3)

- Tratamiento Contable Tipo de CambioDocument16 pagesTratamiento Contable Tipo de Cambiomariela velasque taboadaNo ratings yet

- Clase 2Document2 pagesClase 2manuelaNo ratings yet

- Purapasta 2018 10 30Document83 pagesPurapasta 2018 10 30Javier Ormeño Vera100% (2)

- Laboratorio UMDocument8 pagesLaboratorio UMjeremiasNo ratings yet

- Caso Practico Nia 570Document3 pagesCaso Practico Nia 570Edith Magda Penadillo GregorioNo ratings yet

- Reconocimiento de Pasivos Segun Niff y Nic 2 Percy VilchezDocument84 pagesReconocimiento de Pasivos Segun Niff y Nic 2 Percy Vilchez526No ratings yet

- Elemento 1Document23 pagesElemento 1yovly_skrpioNo ratings yet

- Grupo AuditotriaDocument20 pagesGrupo AuditotriaRossy AydeeNo ratings yet

- Informe de Auditoria de Los Estados FinancierosDocument5 pagesInforme de Auditoria de Los Estados Financierosluisa fernanda gomez garcesNo ratings yet

- Niif 14-15-16-17Document12 pagesNiif 14-15-16-17Wladimir CabreraNo ratings yet

- Sección 27 Niif PymesDocument6 pagesSección 27 Niif PymesDaniela BeltránNo ratings yet

- Nif 10Document21 pagesNif 10Nathaly Vega MarceloNo ratings yet

- Transacciones No MonetariasDocument2 pagesTransacciones No MonetariasarroyogodosNo ratings yet

- Identificación Del Contrato NIIF 15Document4 pagesIdentificación Del Contrato NIIF 15leonel valentin eliasNo ratings yet

- Trabajo Contabilidad de Costos SUBPRODUCTOSDocument18 pagesTrabajo Contabilidad de Costos SUBPRODUCTOSingridNo ratings yet

- P.S Libro Contabilidad Sistema Financiero - Teoria y PracticaDocument316 pagesP.S Libro Contabilidad Sistema Financiero - Teoria y PracticaJOSUE VALDIVIANo ratings yet

- PC4 FinalDocument56 pagesPC4 FinalJimmy Matos VeraNo ratings yet

- Tratamiento de Los Dividendos - Trabajo Completo ArregladoDocument12 pagesTratamiento de Los Dividendos - Trabajo Completo ArregladoLeon GustavoNo ratings yet

- Examen Final PymesDocument2 pagesExamen Final PymesCARMEN DEL ROSARIONo ratings yet

- Costo Corriente Niif ExpoDocument9 pagesCosto Corriente Niif ExpoKATHERIN FERNANDA JIMENEZ LEALNo ratings yet

- Nic 7 - Flujos de EfectivoDocument38 pagesNic 7 - Flujos de EfectivoAlexCaruajulcaTigllaNo ratings yet

- Casos Prácticos Del 1 Al 5Document3 pagesCasos Prácticos Del 1 Al 5JOSE QUIMINo ratings yet

- Caso Marco Conceptual de La IFDocument3 pagesCaso Marco Conceptual de La IFChristian Smith Vasquez ZavaletaNo ratings yet

- NIC 23 - Costos Por InteresesDocument16 pagesNIC 23 - Costos Por InteresesDenis Cok100% (1)

- Deber 1Document2 pagesDeber 1SimonNo ratings yet

- NIC 18 - Ingresos OrdinariosDocument65 pagesNIC 18 - Ingresos OrdinariosMH CONTABLE100% (1)

- Rio de C I AuditoriaDocument21 pagesRio de C I AuditoriaPaulo CesarNo ratings yet

- Tarea Resumen Ejecutivo de Nic 23 y 21Document2 pagesTarea Resumen Ejecutivo de Nic 23 y 21JOSIE CAMILA QUISPE DEL CARPIONo ratings yet

- Caso Empresa Industrial Chota S.A.CDocument50 pagesCaso Empresa Industrial Chota S.A.CAlex Vasquez MejiaNo ratings yet

- Valor Realizable y Valor PresenteDocument6 pagesValor Realizable y Valor PresenteJose Soto SalasNo ratings yet

- Diapositivas Exposicion Nic 7Document35 pagesDiapositivas Exposicion Nic 7Sell SmithNo ratings yet

- Examen Mensual NicDocument8 pagesExamen Mensual NicJoel Pozo CordovaNo ratings yet

- Practica Nic 41Document8 pagesPractica Nic 41lyraNo ratings yet

- Ejercicio Creado NIIF 15Document2 pagesEjercicio Creado NIIF 15Gia Jimbo MerchánNo ratings yet

- Caso Practico NIIF 11Document9 pagesCaso Practico NIIF 11Jason Alfaro100% (1)

- Informe Nic 41Document9 pagesInforme Nic 41Jasmin Patricio SilvestreNo ratings yet

- NIC41Document3 pagesNIC41Jorge LeonNo ratings yet

- Nic 41 - Agricultura-1Document22 pagesNic 41 - Agricultura-1vanesa canasterosNo ratings yet

- Ejemplo de AuditoriaDocument8 pagesEjemplo de AuditoriaLorenzo GómezNo ratings yet

- SENTENCIA PRESUNCION DE VERACIDAD SubDocument55 pagesSENTENCIA PRESUNCION DE VERACIDAD SubJohn ContrerasNo ratings yet

- Taller #1Document11 pagesTaller #1Santiago AngelNo ratings yet

- Evaluación U2Document1 pageEvaluación U2PAOLA RAMIREZNo ratings yet

- Danzas MedievalesDocument15 pagesDanzas MedievalesJose Antonioo YoveraaNo ratings yet

- Ambas PartesDocument179 pagesAmbas PartesJulioCesarVásquezVásquezNo ratings yet

- Movimientos Sociales Siglo XXDocument8 pagesMovimientos Sociales Siglo XXRobinson Ortiz CampoverdeNo ratings yet

- Historia Del PensamientoDocument95 pagesHistoria Del PensamientoJordan BalmoriNo ratings yet

- Folleto de Productos Altos en SodioDocument2 pagesFolleto de Productos Altos en SodioAllison LandinezNo ratings yet

- FalloDocument6 pagesFalloMarcos CaffarenaNo ratings yet

- Alexandra Tacuri - Ecuaciones de Valor - cs0202Document26 pagesAlexandra Tacuri - Ecuaciones de Valor - cs0202Jazmin Ochoa100% (2)

- Trabajo Oficial de - Daños Causados A Las Viviendas de Piura Por Las Intensas Lluvias en El 2023 - PDFDocument6 pagesTrabajo Oficial de - Daños Causados A Las Viviendas de Piura Por Las Intensas Lluvias en El 2023 - PDFMAYRA FABIOLA FLORES ALBURQUEQUENo ratings yet

- Cap 3 Planificacion Empresa Del Futuro - OCR Russell L. AckoffDocument30 pagesCap 3 Planificacion Empresa Del Futuro - OCR Russell L. Ackoffeduardo100% (1)

- PDF Vma Sedapar 2013 PDFDocument59 pagesPDF Vma Sedapar 2013 PDFJonathan CoaguilaNo ratings yet

- Ensayo Edipo & AntigonaDocument5 pagesEnsayo Edipo & AntigonaPaola Cervoni Curet0% (1)

- MartaDocument6 pagesMartaempanada rikaNo ratings yet

- Publicacion de PresupuestoDocument36 pagesPublicacion de PresupuestoErne PrimrNo ratings yet

- Configuracion Basica HuaweiDocument8 pagesConfiguracion Basica HuaweiAlexis FloresNo ratings yet

- Final Contabilidades EspecialesDocument8 pagesFinal Contabilidades EspecialesJohn DuranNo ratings yet

- Unión Marital de Hecho Algunos Estudios Contemporáneos P 1Document132 pagesUnión Marital de Hecho Algunos Estudios Contemporáneos P 1Juan Pablo DiazNo ratings yet

- VersificaciónDocument7 pagesVersificacióndelcy miranda zegarraNo ratings yet

- Modulo 2 Antologia para El MaestroDocument100 pagesModulo 2 Antologia para El MaestroAngel ManuelNo ratings yet

- Centrum AnalisisDocument59 pagesCentrum AnalisisAntu IsabelNo ratings yet

- Lab Sem 3Document7 pagesLab Sem 3Kandu NauticoNo ratings yet

- Domingo 3º Del Tiempo Ordinario CDocument4 pagesDomingo 3º Del Tiempo Ordinario CCmilk 24No ratings yet

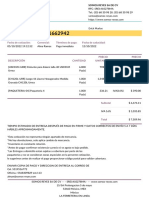

- Quotation - SO1662942Document2 pagesQuotation - SO1662942manuel montero guerraNo ratings yet

- Calderon MKDocument216 pagesCalderon MKJose Ignacio Ruelas GutierrezNo ratings yet

- Provincializacion Del Territorio Nacional de Misiones (1953)Document6 pagesProvincializacion Del Territorio Nacional de Misiones (1953)pedroargentinaNo ratings yet

- Disp Conj 10 14 SECRETARIOS DE JEFATURA PDFDocument48 pagesDisp Conj 10 14 SECRETARIOS DE JEFATURA PDFBEJOMINo ratings yet

- Actividad 2 Caso de AplicaciónDocument15 pagesActividad 2 Caso de AplicaciónSol Fuente100% (1)

- Qué Son Los Centros Turísticos y Los 4 Tipos de Centros TurísticosDocument10 pagesQué Son Los Centros Turísticos y Los 4 Tipos de Centros TurísticosMiguel Perez100% (1)