You might also like

- Pasivos No CorrientesDocument22 pagesPasivos No CorrientesJessicaNo ratings yet

- Activo FinancieroDocument4 pagesActivo FinancieroChristian CamposNo ratings yet

- Cartera de InversionesDocument13 pagesCartera de InversionesSirmarai MaldonadoNo ratings yet

- Estados Financieros de La Banca ComercialDocument9 pagesEstados Financieros de La Banca Comercialdaniela morales100% (1)

- Que Es BancoDocument5 pagesQue Es BancoAnonymous WycDsd100% (1)

- Politica de Capital de TrabajoDocument12 pagesPolitica de Capital de TrabajoJheyson VillanuevaNo ratings yet

- SUDEASEGDocument2 pagesSUDEASEGKarennys Fuentes SalazarNo ratings yet

- AcrosticoDocument2 pagesAcrosticoAnonymous hlvLwu8sPWNo ratings yet

- Banca Comercial UNIDAD IIDocument11 pagesBanca Comercial UNIDAD IIDaniel Joubran RomeroNo ratings yet

- Desequilibrios de La Balanza de PagosDocument8 pagesDesequilibrios de La Balanza de PagosI Dont KnowNo ratings yet

- Analisis de Cartera de Inversion, JhoanDocument12 pagesAnalisis de Cartera de Inversion, JhoanmirfrancisNo ratings yet

- Administración PublicaDocument6 pagesAdministración PublicaanthonellaNo ratings yet

- De Las Personas y El Derecho Del TrabajoDocument2 pagesDe Las Personas y El Derecho Del TrabajoLeopoldo López Villarte100% (1)

- La Corporaciòn 3C (Maigualida 23-03-06)Document46 pagesLa Corporaciòn 3C (Maigualida 23-03-06)Elisabeth SánchezNo ratings yet

- Estructura Del Sector AseguradosDocument8 pagesEstructura Del Sector AseguradosDiana ParraNo ratings yet

- Problemas Economicos Internacionales de La ACtualidadDocument60 pagesProblemas Economicos Internacionales de La ACtualidadKeily De Carolis100% (1)

- Los Bancos y Las Entidades Financieras.Document11 pagesLos Bancos y Las Entidades Financieras.danielaNo ratings yet

- Administracion de Los InventariosDocument14 pagesAdministracion de Los InventariosMarivyNo ratings yet

- Adm Rmyf3 Unidad Vii Contabilidad para La InflacionDocument3 pagesAdm Rmyf3 Unidad Vii Contabilidad para La InflacionTugssy SalasNo ratings yet

- Ventajas y Desventajas Del Arrendamiento FinancieroDocument1 pageVentajas y Desventajas Del Arrendamiento FinancieroKathy A. SandovalNo ratings yet

- Capital de Trabajo - Presentacion y GeneralidadesDocument21 pagesCapital de Trabajo - Presentacion y GeneralidadesMarvin Abel Cruz Cruz0% (1)

- Industrialización Vs Agricultura.Document9 pagesIndustrialización Vs Agricultura.mari3089No ratings yet

- Notas de Clase Apalancamiento FinancieroDocument8 pagesNotas de Clase Apalancamiento FinancieroJorgeAndrésCarreñoHidalgoNo ratings yet

- El Capital de Trabajo - AnalisisDocument17 pagesEl Capital de Trabajo - AnalisisManuel JimenezNo ratings yet

- Fusiones y AdquisicionesDocument4 pagesFusiones y AdquisicionesMarilyn Arias HernandezNo ratings yet

- UNIDAD II Actividades de La Banca ComercialDocument5 pagesUNIDAD II Actividades de La Banca Comercialyuly rosales moncadaNo ratings yet

- Fondo de Inversión. Batir La BolsaDocument5 pagesFondo de Inversión. Batir La BolsaCesarNo ratings yet

- Apalancamiento y Estructura Del CapitalDocument27 pagesApalancamiento y Estructura Del CapitalSusan Kathleen León Veli100% (2)

- Qué Es Un AccidenteDocument13 pagesQué Es Un AccidenteJoseEulacioNo ratings yet

- Guia Unidad 2 - El Circuito EconomicoDocument12 pagesGuia Unidad 2 - El Circuito EconomicoJORGE ROMERO100% (2)

- Desembolso CapitalizableDocument4 pagesDesembolso CapitalizableJulio Rodriguez50% (2)

- Seguro de RoboDocument8 pagesSeguro de RoboDiegoMontenegroNo ratings yet

- Financiacion Interna. Politica de DividendosDocument4 pagesFinanciacion Interna. Politica de DividendosVillamizar MariaNo ratings yet

- Estados Financieros de La Banca ComercialDocument13 pagesEstados Financieros de La Banca Comercialcarlos perezNo ratings yet

- Inversion en Condiciones de IncertidumbreDocument4 pagesInversion en Condiciones de IncertidumbrejoseNo ratings yet

- Aspectos Generales Sobre La Banca ExaDocument4 pagesAspectos Generales Sobre La Banca Exaaylen acostaNo ratings yet

- Analisis Capitulo 2Document5 pagesAnalisis Capitulo 2hectorNo ratings yet

- La Banca en VenezuelaDocument16 pagesLa Banca en VenezuelaWILMER IBAÑEZNo ratings yet

- Elementos Que Componen El Costo de ProducciónDocument8 pagesElementos Que Componen El Costo de ProducciónGrecia OrdazNo ratings yet

- Utilidad OperacionalDocument2 pagesUtilidad OperacionalFrancisco Carbajal67% (3)

- Aplicacion de FondosDocument10 pagesAplicacion de FondosMiriam VegaNo ratings yet

- Autoridades Del Sistema Financiero MexicanoDocument17 pagesAutoridades Del Sistema Financiero MexicanoNay FerrerNo ratings yet

- Acuerdo de Aprendizaje Analisis y Manejo de Carteras de InversionesDocument2 pagesAcuerdo de Aprendizaje Analisis y Manejo de Carteras de InversionesCarlos MarquezNo ratings yet

- Contratos y Obligaciones MercantilesDocument13 pagesContratos y Obligaciones MercantilesfabiandctNo ratings yet

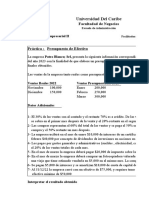

- PRACTICA PRESUPUESTO DE EFECTIVO Empresa Potro BlancoDocument5 pagesPRACTICA PRESUPUESTO DE EFECTIVO Empresa Potro BlancoSoraida CampechanoNo ratings yet

- Operaciones Activas y Pasivas de La Banca ComercialDocument7 pagesOperaciones Activas y Pasivas de La Banca Comercialtarcicio gonzalezNo ratings yet

- Julio 2005Document26 pagesJulio 2005Crobertoen1976No ratings yet

- Resumen - Instituciones FinancierasDocument6 pagesResumen - Instituciones FinancierasAna LauraNo ratings yet

- Financiamiento A Corto PlazoDocument19 pagesFinanciamiento A Corto PlazoDustin TlNo ratings yet

- Unidad I Análisis y Manejo de Carteras de InversiónDocument3 pagesUnidad I Análisis y Manejo de Carteras de InversiónZoriangelaNo ratings yet

- Deber Grupo 7 Julieth Grace DayanDocument13 pagesDeber Grupo 7 Julieth Grace DayanYadiraDelCarmenZapataNo ratings yet

- Presupuesto MaestroclaseDocument40 pagesPresupuesto MaestroclaseBetzaida PintoNo ratings yet

- Descuento Comercial o BancarioDocument6 pagesDescuento Comercial o BancarioKaren EuanNo ratings yet

- Flujo de CajaDocument9 pagesFlujo de CajasugeyNo ratings yet

- Valoracion de EmpresaDocument5 pagesValoracion de EmpresaIsamar RodriguezNo ratings yet

- El Comercio Internacional y Su Influencia en El Desarrollo Economico de VenezuelaDocument6 pagesEl Comercio Internacional y Su Influencia en El Desarrollo Economico de VenezuelaEstrella CastroNo ratings yet

- Historia de La Banca Como Actividad IndependienteDocument2 pagesHistoria de La Banca Como Actividad IndependienterafaelNo ratings yet

- Estructura Del Pasivo en La Banca y Su Papel Regulador en El Sistema BancarioDocument3 pagesEstructura Del Pasivo en La Banca y Su Papel Regulador en El Sistema BancarioCYBERDEIBYSMARQUEZ100% (1)

- FUENTES DE FINANCIACIÓN TareaDocument5 pagesFUENTES DE FINANCIACIÓN TareaOriana PamelaNo ratings yet

- Fuentes de FianciamientoDocument7 pagesFuentes de FianciamientoMiguel Molina100% (2)

- Contabilidad - Mód 2Document12 pagesContabilidad - Mód 2edgardo barretoNo ratings yet

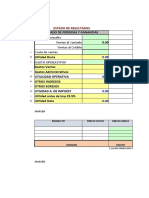

- EERRDocument7 pagesEERRJimena Toledo CabreraNo ratings yet

- Análisis FODA BanadesaDocument3 pagesAnálisis FODA Banadesaalejandro100% (1)

- Asociacion de Vivienda 13 de Enero Presta PeruDocument3 pagesAsociacion de Vivienda 13 de Enero Presta PeruOm Er ColquiNo ratings yet

- Transformacion de SociedadesDocument11 pagesTransformacion de SociedadesCB OscarNo ratings yet

- Uladech Biblioteca VirtualDocument82 pagesUladech Biblioteca VirtualAndi VegasNo ratings yet

- V3306-19, Naturlaeza Juridica Obra NuevaDocument2 pagesV3306-19, Naturlaeza Juridica Obra NuevaTottributsNo ratings yet

- Re Programación CAJA AREQUIPA 24-08-2020Document2 pagesRe Programación CAJA AREQUIPA 24-08-2020Jhonatan MottaNo ratings yet

- 6 303Document2 pages6 303Ezequiel Santiago FernandezNo ratings yet

- Programas de Fomento Al Comercio ExteriorDocument48 pagesProgramas de Fomento Al Comercio ExteriorOsvaldoNo ratings yet

- Marco de Funcionamiento Del Sistema Financiero IDocument27 pagesMarco de Funcionamiento Del Sistema Financiero IYiri ArengasNo ratings yet

- Plantilla Institucional 2019 UCCDocument11 pagesPlantilla Institucional 2019 UCCThe World Of Cinema 2015No ratings yet

- Presentación Corporativa Grupo Nutresa 2017 PDFDocument37 pagesPresentación Corporativa Grupo Nutresa 2017 PDFTatiana Yepes TobonNo ratings yet

- Plan de Vinculación de Presupuesto PDFDocument49 pagesPlan de Vinculación de Presupuesto PDFNicolas GreyNo ratings yet

- Administracion Financiera Foro2Document3 pagesAdministracion Financiera Foro2Gonzalo UrbinaNo ratings yet

- Manual Inex AsesoresCertificadosDocument14 pagesManual Inex AsesoresCertificadosLino Antonio BurgosNo ratings yet

- 4 Revelaciones Niif 7Document25 pages4 Revelaciones Niif 7selvin pinedaNo ratings yet

- Persona Natural-Contrato de Intermediación WILLANSDocument9 pagesPersona Natural-Contrato de Intermediación WILLANSWillans Carreño GutierrezNo ratings yet

- Https Webshipping3.DhlDocument3 pagesHttps Webshipping3.DhlMARIELANo ratings yet

- S07 - 0 Ejercicios Tasas Nominales y EfectivasDocument10 pagesS07 - 0 Ejercicios Tasas Nominales y EfectivasLizy Ys0% (1)

- Gradientes AritméticosDocument10 pagesGradientes Aritméticosbray_eliNo ratings yet

- Contrato de Joint VenturesDocument14 pagesContrato de Joint VentureswendyNo ratings yet

- Guia Constructor AmbDocument15 pagesGuia Constructor Ambabuab23No ratings yet

- Trabajo contabilidad-WPS OfficeDocument16 pagesTrabajo contabilidad-WPS OfficeMaría Daniela BallesterosNo ratings yet

- Derecho de PeticionDocument2 pagesDerecho de PeticionMARIANA SOFIA HUESO NARVAEZNo ratings yet

- F005-105113 - V y P Ice Sociedad Anonima CerradaDocument1 pageF005-105113 - V y P Ice Sociedad Anonima CerradamariologisticaperuNo ratings yet

- PC - Van y TirDocument23 pagesPC - Van y TirAntuaneth CQNo ratings yet

- Resumen de Las 7 ReglasDocument1 pageResumen de Las 7 ReglasCriscelys GuevaraNo ratings yet

- Cov-0004004 PetrotalDocument1 pageCov-0004004 PetrotalPETROTAL SOALNo ratings yet

- Preguntas Frecuentes ISRDocument12 pagesPreguntas Frecuentes ISRDanniel SánchezNo ratings yet