You might also like

- Des comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)From EverandDes comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)No ratings yet

- Notes CS Ellouz 01-04Document6 pagesNotes CS Ellouz 01-04Wafi ChikhaouiNo ratings yet

- LA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023From EverandLA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023No ratings yet

- Identification TvaDocument3 pagesIdentification TvahiastylNo ratings yet

- Le guide du gérant de la SPRL: Fonctionnement des sociétés personnelles à responsabilité limitée en BelgiqueFrom EverandLe guide du gérant de la SPRL: Fonctionnement des sociétés personnelles à responsabilité limitée en BelgiqueNo ratings yet

- Les Outils de La MissionDocument22 pagesLes Outils de La MissionBoua TraoreNo ratings yet

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierFrom EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierNo ratings yet

- Analyse Financiere Sectorielle FlambantDocument15 pagesAnalyse Financiere Sectorielle Flambantmalvert91No ratings yet

- Tous les frais professionnels en 100 questions: Conditions générales de déduction - Frais déductibles - Dépenses non admisesFrom EverandTous les frais professionnels en 100 questions: Conditions générales de déduction - Frais déductibles - Dépenses non admisesNo ratings yet

- Guide AGPLADocument40 pagesGuide AGPLAJean Philippe TranNo ratings yet

- La Convention collective: Savoir la négocier, l'interpréter, l'appliquerFrom EverandLa Convention collective: Savoir la négocier, l'interpréter, l'appliquerRating: 5 out of 5 stars5/5 (1)

- Le Salaire Et Les Charges SocialesDocument3 pagesLe Salaire Et Les Charges SocialesFranck EttienNo ratings yet

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleFrom EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleRating: 5 out of 5 stars5/5 (1)

- FICHECFE13Document1 pageFICHECFE13Melissa MANSEURNo ratings yet

- La rémunération du dirigeant d'entreprise: Aspects sociaux et fiscaux (Belgique)From EverandLa rémunération du dirigeant d'entreprise: Aspects sociaux et fiscaux (Belgique)No ratings yet

- 1191 Ac 0512Document17 pages1191 Ac 0512Zakariya BsraouiNo ratings yet

- Les ENTREPRISES DU SECTEUR PUBLIC OU LE MANAGEMENT DU BIEN COMMUNFrom EverandLes ENTREPRISES DU SECTEUR PUBLIC OU LE MANAGEMENT DU BIEN COMMUNNo ratings yet

- Augmentation de CapitalDocument25 pagesAugmentation de CapitalKhalid EdianiNo ratings yet

- ch3 La Techique D'auditDocument17 pagesch3 La Techique D'auditNassima TagraNo ratings yet

- Modele BUSINSS PLAN-AtlassiaDocument19 pagesModele BUSINSS PLAN-Atlassiamed smiNo ratings yet

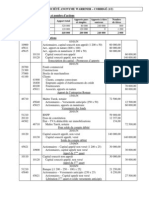

- Chapitre 1 - La Constitution Des Sociétés - La Société Anonyme Warriner - CorrigéDocument2 pagesChapitre 1 - La Constitution Des Sociétés - La Société Anonyme Warriner - Corrigéalmoustaph_diarraNo ratings yet

- ExtraitDocument8 pagesExtraitKarim Toumi100% (1)

- 10GT012LRDocument63 pages10GT012LRMohamedDidiNo ratings yet

- Le Cadrage Annuel de La TVA Et de La Paie.Document13 pagesLe Cadrage Annuel de La TVA Et de La Paie.Souleymane AwNo ratings yet

- Fiche Comptabilité ApprofondieDocument37 pagesFiche Comptabilité ApprofondieAnthony MBAYNo ratings yet

- Les Cabinet ComptablesDocument12 pagesLes Cabinet ComptablesYahya KhadamallahNo ratings yet

- SCE Et Perspectives de Sa Mise en Conformité Avec Les IFRSDocument29 pagesSCE Et Perspectives de Sa Mise en Conformité Avec Les IFRSRafik Belkahla100% (1)

- Analyse Financiere SociétéDocument2 pagesAnalyse Financiere SociétéLoic BordaisNo ratings yet

- Etude de Marché - Le Marché Français de L'information Juridique Numérique en 2010Document79 pagesEtude de Marché - Le Marché Français de L'information Juridique Numérique en 2010JuriconnexionNo ratings yet

- La Fonction Comptable Dans Les Établissements D'assurranceDocument48 pagesLa Fonction Comptable Dans Les Établissements D'assurranceHol Ako SNo ratings yet

- Aspect Comptable de Dissolution (SIMOTIC)Document5 pagesAspect Comptable de Dissolution (SIMOTIC)Kingo ZizoNo ratings yet

- Analyser Et Maîtriser La Situation Financière de Son Entreprise - (WWW - Worldmediafiles.com)Document186 pagesAnalyser Et Maîtriser La Situation Financière de Son Entreprise - (WWW - Worldmediafiles.com)Rabab SammoudNo ratings yet

- Audit FiscalDocument32 pagesAudit FiscalIsmail LatifiNo ratings yet

- Outil - Lettre de Mission ALPEDocument8 pagesOutil - Lettre de Mission ALPEgclary191019No ratings yet

- PCN 1975 - SCF 2010 CompareDocument34 pagesPCN 1975 - SCF 2010 Compareabdelaziz_hattabNo ratings yet

- FiscalitéDocument33 pagesFiscalitérizkNo ratings yet

- Report À NouveauDocument5 pagesReport À NouveauHāmza BelNo ratings yet

- 3GT002LRDocument83 pages3GT002LRAymane AbbadiNo ratings yet

- 14GT017LR PDFDocument30 pages14GT017LR PDFJihane HammoudiNo ratings yet

- Vernimmen Lettre Numero 100Document12 pagesVernimmen Lettre Numero 100hatemNo ratings yet

- La Comptabilit de Lauto-Entrepreneur Toute BiDocument71 pagesLa Comptabilit de Lauto-Entrepreneur Toute BitsifaNo ratings yet

- Djongoue Guy 2015 Corr PDFDocument377 pagesDjongoue Guy 2015 Corr PDFSEKOU DAVID DIAKITENo ratings yet

- La Démarche de L'auditeur FinancierDocument42 pagesLa Démarche de L'auditeur FinancierYanis BennaniNo ratings yet

- La Comptabilite Et Son DroitDocument22 pagesLa Comptabilite Et Son Droitkouma juniorNo ratings yet

- La Transmision D'entreprise Un Objet D'etude Complexe, Entre SciencesDocument20 pagesLa Transmision D'entreprise Un Objet D'etude Complexe, Entre Sciencesعبدالوهاب بنعبدالله100% (1)

- Valorisation Pour Les Risques Dans Les Contrats de PPPDocument28 pagesValorisation Pour Les Risques Dans Les Contrats de PPPMohamed TouatiNo ratings yet

- Code Général Des ImpôtsDocument1,221 pagesCode Général Des ImpôtsGNABRO RICHMOND CHRIS CEDRIC DORVALNo ratings yet

- Introduction - A - L - Analyse - Des - Etats - Financiers Bagneris Handout STD 2016.10.2Document8 pagesIntroduction - A - L - Analyse - Des - Etats - Financiers Bagneris Handout STD 2016.10.2Daina Queenra KmerNo ratings yet

- 4-La Comptabilisation de La TVADocument37 pages4-La Comptabilisation de La TVAamina seddikNo ratings yet

- Comptabilisation Des Charges Constatées Davance - SimotiCDocument3 pagesComptabilisation Des Charges Constatées Davance - SimotiCAziz AzizNo ratings yet

- Révision AuditDocument51 pagesRévision AuditWafi ChikhaouiNo ratings yet

- MA AD 2005 Slides PersonnelDocument36 pagesMA AD 2005 Slides Personnelabdel216No ratings yet

- Statuts SARL de FamilleDocument31 pagesStatuts SARL de FamilleRija ClockersNo ratings yet

- L'apport Partiel D'actifDocument11 pagesL'apport Partiel D'actifYves AugouNo ratings yet

- 44 Seuil de Rentabilite Avec Les Formules 2Document22 pages44 Seuil de Rentabilite Avec Les Formules 2MajdaNo ratings yet

- Cahier Académie 21 - Le Comptable de 2020 - DeFDocument15 pagesCahier Académie 21 - Le Comptable de 2020 - DeFHicham BakkaliNo ratings yet

- Chapitre I BFR CoursDocument21 pagesChapitre I BFR CoursYouness ElhajjiNo ratings yet

- Artcles Ohada Portant Sur Les Etats Financiers Annuels de SyntheseDocument9 pagesArtcles Ohada Portant Sur Les Etats Financiers Annuels de SyntheseFefe ArtefNo ratings yet

- CESACQ - Les 10 Principaux Retraitements en Matière D'évaluationDocument23 pagesCESACQ - Les 10 Principaux Retraitements en Matière D'évaluationThierryNo ratings yet

- Daoudi Management Stratégique 17 03 2014Document4 pagesDaoudi Management Stratégique 17 03 2014bouimizar9No ratings yet

- Examen de Méthodologie de Recherche - Normal 2013 PR AderdareDocument3 pagesExamen de Méthodologie de Recherche - Normal 2013 PR Aderdarebouimizar996% (24)

- 01 ComplexesDocument9 pages01 Complexesbouimizar9No ratings yet

- ExamenDocument2 pagesExamenbouimizar9No ratings yet

- Fiscalité Dentreprise-E A4Document10 pagesFiscalité Dentreprise-E A4bouimizar9No ratings yet

- Correction DDocument9 pagesCorrection Dbouimizar9No ratings yet

- Gestion Financière - CopieDocument4 pagesGestion Financière - Copiebouimizar9No ratings yet

- corEF2 2007Document4 pagescorEF2 2007bouimizar9No ratings yet

- Stat 4Document133 pagesStat 4bouimizar9No ratings yet

- Fiscalité F7-8 - 2Document11 pagesFiscalité F7-8 - 2bouimizar9No ratings yet

- Ef2 2001Document2 pagesEf2 2001albertemc1403No ratings yet

- Coru2 2011Document3 pagesCoru2 2011bouimizar9No ratings yet

- 30-10-2013 Bou3zizi Section BDocument5 pages30-10-2013 Bou3zizi Section Bbouimizar9No ratings yet

- Compta Des Sociétés C9Document6 pagesCompta Des Sociétés C9bouimizar9No ratings yet

- Coru2 2003Document3 pagesCoru2 2003bouimizar9No ratings yet

- corEF2 2003Document2 pagescorEF2 2003bouimizar9No ratings yet

- corEF2 2005Document2 pagescorEF2 2005bouimizar9No ratings yet

- corEF2 2011Document2 pagescorEF2 2011bouimizar9No ratings yet

- corEF2 2002Document1 pagecorEF2 2002bouimizar9No ratings yet

- Cour Economie MonetaireDocument83 pagesCour Economie Monetairemarecna67% (3)

- corEF2 2008Document2 pagescorEF2 2008bouimizar9No ratings yet

- corEF2 2001Document1 pagecorEF2 2001bouimizar9No ratings yet

- La Demande de MonnaieDocument10 pagesLa Demande de Monnaiebouimizar9No ratings yet

- Partie II Support de Cours Et TP AccessDocument56 pagesPartie II Support de Cours Et TP Accessbouimizar9No ratings yet

- Droit Fiscal MarocaineDocument22 pagesDroit Fiscal MarocainefatamanaouNo ratings yet

- La Politique Monétaire-A. KADOURI-2Document0 pagesLa Politique Monétaire-A. KADOURI-2bouimizar9No ratings yet

- QCM MarketingDocument12 pagesQCM Marketingbouimizar9100% (12)

- Institutions Politiques Et AdministrativesDocument1 pageInstitutions Politiques Et Administrativesalbertemc1403No ratings yet

- Partie I Système InformationDocument41 pagesPartie I Système Informationbouimizar9No ratings yet

- Latitudes 1Document39 pagesLatitudes 1benazech0% (1)

- COURSDocument4 pagesCOURSYoussef YouriNo ratings yet

- Franceza 8I BarDocument2 pagesFranceza 8I Barlorysha2014No ratings yet

- Toan HK1 07-08 - Lop 7A - Nguyen Anh Tuan OkDocument2 pagesToan HK1 07-08 - Lop 7A - Nguyen Anh Tuan OkPrécepteur De Maths HanoiNo ratings yet

- Alspa mv1000 FR v1 31Document117 pagesAlspa mv1000 FR v1 31fakhri100% (1)

- Lokation Livre Kaid 150dpiDocument63 pagesLokation Livre Kaid 150dpibou gnaNo ratings yet

- Resume I Maths Financière Zahi G 7 8Document1 pageResume I Maths Financière Zahi G 7 8chehiwat maghribiaNo ratings yet

- Compte Rendu LabviewDocument8 pagesCompte Rendu LabviewYoussef ElfekihNo ratings yet

- Guide Utilisation GEDDocument15 pagesGuide Utilisation GEDchãymãę el fechtaliNo ratings yet

- Plan Solera A0 Ech1 2 PDFDocument1 pagePlan Solera A0 Ech1 2 PDFИгорь МакаровNo ratings yet

- Alfa Et L 'EcologieDocument4 pagesAlfa Et L 'EcologieIsrae FaresNo ratings yet

- Délégation Nouvelle Demande Renouvellement Renouvellement Avec Ajout de FilièreDocument6 pagesDélégation Nouvelle Demande Renouvellement Renouvellement Avec Ajout de FilièreElamri AbderrazakNo ratings yet

- Prélude, Suite Violoncelle No. 1 (Version Segovia) (BWV 1007)Document2 pagesPrélude, Suite Violoncelle No. 1 (Version Segovia) (BWV 1007)Rémy Lecerf100% (1)

- Rapport Programmateur de PICDocument61 pagesRapport Programmateur de PICHachem ElyousfiNo ratings yet

- Les Fichiers de Police (PDFDrive) PDFDocument134 pagesLes Fichiers de Police (PDFDrive) PDF2020 RecrutementNo ratings yet

- Quels Indicateurs Pour Évaluer La Biodiversité en VilleDocument12 pagesQuels Indicateurs Pour Évaluer La Biodiversité en VilleInel InellNo ratings yet

- La Checklist de La Médecine VasculaireDocument304 pagesLa Checklist de La Médecine Vasculairemaroua aouadi100% (1)

- Implementation AutomatesDocument5 pagesImplementation Automatesibou yaraNo ratings yet

- Traité Sur L'êtreDocument499 pagesTraité Sur L'êtredorsNo ratings yet

- 09-10 Support 4 WebDyn AjaxDocument119 pages09-10 Support 4 WebDyn AjaxKhalil LanjarNo ratings yet

- Blue Professional Modern CV ResumeDocument2 pagesBlue Professional Modern CV ResumeImen CherifNo ratings yet

- Guide 100v PDFDocument14 pagesGuide 100v PDFCarlos KarlNo ratings yet

- Compte Rendu TSI Mini ProjetDocument5 pagesCompte Rendu TSI Mini ProjetJihadJijiNo ratings yet

- Chapitre 2 Management StratégiqueDocument137 pagesChapitre 2 Management StratégiquemehNo ratings yet

- PROMOTION IMMOBILIERE v1Document16 pagesPROMOTION IMMOBILIERE v1Riad Le ReNo ratings yet

- Solution Serie Dexercice Chimie N°4Document3 pagesSolution Serie Dexercice Chimie N°4medabdellahisamba34No ratings yet

- 14 DéterminantDocument8 pages14 DéterminantAnfel AnfelNo ratings yet

- Devoir 2 1ère L2Document2 pagesDevoir 2 1ère L2Ahmadou KANDJINo ratings yet

- Épreuve - COMPRÉHENSION ÉCRITEDocument2 pagesÉpreuve - COMPRÉHENSION ÉCRITECristina MartínezNo ratings yet

- Cours 03 - EDP&MDF-pages-18-24Document7 pagesCours 03 - EDP&MDF-pages-18-24cvwassim2k22No ratings yet